TRIẾT LÝ ĐẦU TƯ

Triết lý đầu tư của Dimon Holdings được kế thừa và phát triển từ triết lý đầu tư giá trị kinh điển của Benjamin Graham — người đặt nền móng cho trường phái đầu tư giá trị hiện đại. Cốt lõi của triết lý đầu tư của chúng tôi được phát biểu như sau:

“Chúng tôi chỉ đầu tư vào những doanh nghiệp tốt khi giá thị trường đang rẻ hơn nhiều so với giá trị nội tại của doanh nghiệp.”

THẾ NÀO LÀ MỘT DOANH NGHIỆP TỐT?

TIÊU CHÍ ĐÁNH GIÁ DOANH NGHIỆP

Theo triết lý đầu tư của chúng tôi, mỗi quyết định giải ngân đều bắt đầu từ quá trình nghiên cứu và thẩm định doanh nghiệp một cách kỹ lưỡng. Chỉ khi doanh nghiệp vượt qua bộ tiêu chí “doanh nghiệp tốt” và thị giá đang thấp hơn đáng kể so với giá trị nội tại, chúng tôi mới cân nhắc đầu tư.

Một doanh nghiệp tốt sẽ là một doanh nghiệp đạt được những tiêu chí sau:

Doanh nghiệp có mô hình kinh doanh đơn giản, dễ hiểu và dễ dự báo.

Doanh nghiệp có vị thế vững chắc trên thị trường, với thương hiệu uy tín và thị phần lớn trong ngành.

Doanh nghiệp có khả năng sinh lời tốt và phải tạo ra dòng tiền mặt đều đặn qua các năm.

Doanh nghiệp có sức khỏe tài chính lành mạnh.

Doanh nghiệp có lịch sử chi trả cổ tức tiền mặt đều đặn qua các năm.

Doanh nghiệp có lợi thế cạnh tranh bền vững.

Doanh nghiệp được dẫn dắt bởi người lãnh đạo chính trực, giàu kinh nghiệm.

DOANH NGHIỆP ĐÓ ĐÁNG GIÁ BAO NHIÊU?

PHƯƠNG PHÁP ĐỊNH GIÁ DOANH NGHIỆP

Định giá là bước quan trọng nhất trong toàn bộ quá trình đầu tư, bởi dù một doanh nghiệp có tốt đến đâu, việc mua cổ phiếu ở mức giá quá cao vẫn có thể dẫn đến kết quả kém. Vì vậy, trước khi ra quyết định đầu tư, chúng tôi luôn ước tính giá trị nội tại của doanh nghiệp – tức là giá trị thực sự của doanh nghiệp dựa trên khả năng tạo ra tiền trong tương lai.

Phương pháp chính mà chúng tôi sử dụng là chiết khấu dòng tiền (Discounted Cash Flow – DCF) — một phương pháp định giá được sử dụng rộng rãi bởi các nhà đầu tư tổ chức trên toàn thế giới và đã được kiểm chứng về hiệu quả qua nhiều chu kỳ thị trường. Cách tiếp cận này xem doanh nghiệp như một “cỗ máy tạo tiền”: giá trị của doanh nghiệp hôm nay chính là tổng giá trị hiện tại của toàn bộ dòng tiền mà doanh nghiệp có thể tạo ra trong tương lai. Chúng tôi dự phóng dòng tiền dựa trên nền tảng kinh doanh, năng lực sinh lời, mức độ tăng trưởng, và rủi ro của từng doanh nghiệp, sau đó chiết khấu về hiện tại bằng một tỷ lệ phù hợp.

Bên cạnh DCF, chúng tôi cũng tham chiếu thêm các phương pháp khác như so sánh tương quan với doanh nghiệp cùng ngành, lịch sử định giá và giá trị tài sản, nhằm kiểm tra chéo kết quả. Tuy nhiên, DCF vẫn là nền tảng cốt lõi, bởi đây là phương pháp gắn trực tiếp giá cổ phiếu với nội lực của doanh nghiệp và những rủi ro liên quan.

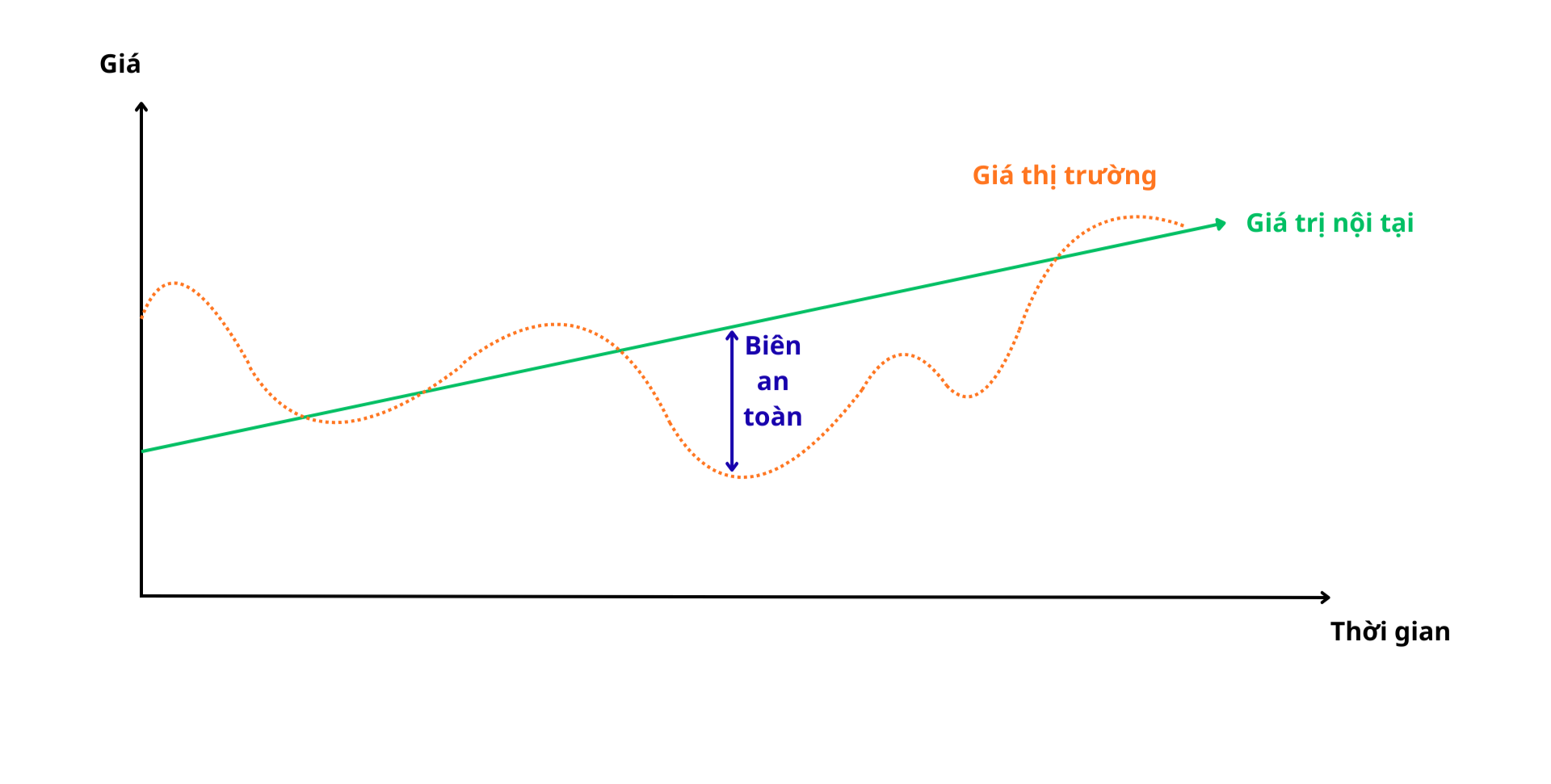

GIÁ THỊ TRƯỜNG RẺ HƠN GIÁ TRỊ NỘI TẠI BAO NHIÊU THÌ HỢP LÝ?

MUA VÀO KHI GIÁ THỊ TRƯỜNG RẺ VÀ TẠO RA BIÊN AN TOÀN ĐẠT ÍT NHẤT 20% SO VỚI GIÁ TRỊ NỘI TẠI

Biên an toàn (Margin of Safety) là một phần quan trọng trong triết lý đầu tư giá trị, theo đó chỉ mua cổ phiếu khi giá thị trường thấp hơn đáng kể so với giá trị nội tại của doanh nghiệp. Biên an toàn được Benjamin Graham – cha đẻ của trường phái đầu tư giá trị – phát triển dựa trên thực tế rằng giá cổ phiếu luôn biến động mạnh do tâm lý thị trường, có thể cao hơn hoặc thấp hơn rất nhiều so với giá trị thực. Vì vậy, nhà đầu tư cần một “khoản bảo hiểm” cho số vốn của mình. Việc mua cổ phiếu ở mức giá thấp hơn giá trị nội tại giúp giảm thiểu rủi ro và hạn chế tổn thất khi các giả định định giá không chính xác.

Giá trị nội tại không phải là một con số tuyệt đối. Nó phụ thuộc vào các giả định, mô hình và góc nhìn của từng người phân tích. Các phương pháp định giá khác nhau có thể cho ra kết quả khác nhau, và việc dự báo doanh thu, lợi nhuận hay dòng tiền trong tương lai luôn chứa đựng sai số.

Sau này, Warren Buffett – học trò của Benjamin Graham – tiếp tục phổ biến nguyên tắc này và từng áp dụng mức chiết khấu rất sâu (có thời điểm lên tới 50%) so với giá trị nội tại cho các quyết định đầu tư của mình.

Với kinh nghiệm thực tế và sự thấu hiểu đặc thù, hành vi của thị trường chứng khoán Việt Nam, chúng tôi sẽ tiến hành giải ngân khi mức biên an toàn đạt tối thiểu 20% so với giá trị nội tại của doanh nghiệp. Kỷ luật này giúp chúng tôi bảo vệ vốn, giảm thiểu rủi ro và tận dụng hiệu quả những giai đoạn thị trường định giá sai.

PHẠM VI ĐẦU TƯ

Chúng tôi chỉ tập trung đầu tư và sở hữu cổ phần của các doanh nghiệp niêm yết trên các sở giao dịch chứng khoán chính tại Việt Nam, bao gồm HOSE, HNX, cũng như các công ty đại chúng đang giao dịch trên thị trường UPCOM.

MỘT SỐ NGUYÊN TẮC ĐẦU TƯ QUAN TRỌNG

Triết lý đầu tư là kim chỉ nam, còn nguyên tắc đầu tư là hệ thống kỷ luật cần phải tuân thủ để biến triết lý đó thành hành động cụ thể.

Không cố gắng dự báo vĩ mô.

Chúng tôi không cố gắng dự báo vĩ mô và cũng không ra quyết định đầu tư dựa trên các dự báo về kinh tế, lãi suất hay chính sách. Lý do rất đơn giản: không ai có thể dự báo chính xác được vĩ mô trong tương lai. Ngay cả những người có quyền lực và thông tin lớn nhất như Tổng thống Mỹ, Chủ tịch FED hay Thống đốc Ngân hàng cũng không thể biết chắc vài tháng hoặc năm tới nền kinh tế sẽ diễn biến như thế nào, thì càng không có lý do gì để tin rằng chúng ta có thể dự báo được tương lai của hàng triệu biến số trong cả nền kinh tế. Việc cố gắng dự báo chỉ tạo ra ảo tưởng kiểm soát và lãng phí thời gian — bởi ngay cả cuộc sống của chính mình, chúng ta còn không thể dự đoán chính xác, thì làm sao có thể tin rằng mình dự được “số phận” của cả một nền kinh tế?

Thay vào đó, chúng tôi lựa chọn những doanh nghiệp theo triết lý đầu tư của chúng tôi, những doanh nghiệp có thể sống khỏe qua mọi chu kỳ kinh tế, với dòng tiền vào đều đặn bất kể lãi suất tăng hay giảm, kinh tế tốt hay xấu. Chúng tôi sử dụng các số liệu vĩ mô không phải để dự đoán tương lai, mà để mô tả và hiểu bối cảnh hiện tại — chúng tôi đối diện với sự thật và hành động dựa trên thực tế, chứ không dựa trên dự báo.

Không đa dạng hóa danh mục đầu tư quá mức.

Chúng tôi không đa dạng hóa danh mục một cách quá mức. Danh mục của chúng tôi được xây dựng theo hướng tập trung, chỉ đầu tư vào những doanh nghiệp mà chúng tôi hiểu rõ và có biên an toàn đủ lớn. Chúng tôi không tin rằng việc sở hữu quá nhiều cổ phiếu sẽ làm giảm rủi ro, bởi rủi ro thật sự không nằm ở số lượng khoản đầu tư, mà nằm ở việc không hiểu mình đang đầu tư vào đâu. Chúng tôi đặt mục tiêu hàng đầu là bảo toàn vốn và không chấp nhận mất tiền dù chỉ một phần nhỏ. Việc “bỏ trứng vào quá nhiều giỏ” không làm giảm rủi ro, mà chỉ làm tăng khả năng mất trứng do thiếu khả năng kiểm soát. Vì vậy, chúng tôi tập trung vốn vào những “giỏ” tốt nhất và theo dõi chúng một cách kỷ luật và nghiêm ngặt.

Như Warren Buffett từng nói: “Diversification is protection against ignorance.” Đa dạng hóa chỉ là cách bảo vệ khi nhà đầu tư không thực sự hiểu mình đang làm gì. Do đó, chúng tôi ưu tiên nắm giữ tối đa 10 cổ phiếu trong danh mục — là 10 doanh nghiệp mà chúng tôi hiểu tường tận, theo dõi sát sao và sẵn sàng hành động khi các yếu tố nền tảng thay đổi.

Tránh các doanh nghiệp có các câu chuyện tăng trưởng quá hấp dẫn.

Chúng tôi thận trọng với những doanh nghiệp có câu chuyện tăng trưởng quá hấp dẫn. Khi một kịch bản tăng trưởng “hoàn hảo” đã được phản ánh đầy đủ vào giá cổ phiếu, rủi ro lớn nhất không nằm ở việc doanh nghiệp làm kém, mà chỉ cần kết quả không đạt đúng kỳ vọng của thị trường. Khi đó, kỳ vọng sụp đổ, lực bán tháo xuất hiện và cả giá trị lẫn thị giá cổ phiếu có thể giảm rất mạnh, khiến nhà đầu tư chịu tổn thất lớn.

Thay vì chạy theo những giấc mơ tăng trưởng được thổi phồng, chúng tôi ưu tiên những doanh nghiệp đã trưởng thành, có thể tăng trưởng chậm hoặc không còn dư địa tăng trưởng lớn, nhưng lại là những “cỗ máy in tiền mặt” thực thụ với dòng tiền ổn định và định giá hợp lý. Giá cổ phiếu của những doanh nghiệp này thường biến động theo cảm xúc thị trường hơn là theo giá trị thực, và chính từ sự chênh lệch đó, chúng tôi tạo ra lợi nhuận một cách an toàn, với kỳ vọng hợp lý.